Dasar Hukum Penyelenggaraan Sistem Akuntansi Pemerintah Pusat

Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara Pasal 8 menyatakan bahwa ”dalam rangka pelaksanaan kekuasaan atas pengelolaan fiskal, Menteri Keuangan mempunyai tugas antara lain menyusun laporan keuangan yang merupakan pertanggungjawaban pelaksanaan APBN.”

Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara Pasal 9 menyatakan bahwa ”Menteri/Pimpinan Lembaga sebagai pengguna anggaran/pengguna barang Kementerian Negara/Lembaga yang dipimpinnya mempunyai tugas antara lain menyusun dan menyampaikan laporan keuangan Kementerian Negara/Lembaga yang dipimpinnya.”

Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara Pasal 30 ayat (2) menyatakan bahwa ”Presiden menyampaikan rancangan undang-undang tentang pertanggungjawaban pelaksanaan APBN kepada DPR berupa laporan keuangan yang meliputi Laporan Realisasi APBN, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan, yang dilampiri dengan laporan keuangan perusahaan negara dan badan lainnya.”

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 7 ayat (20) menyatakan bahwa “Menteri Keuangan selaku Bendahara Umum Negara berwenang menetapkan sistem akuntansi dan pelaporan keuangan Negara.”

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 51 ayat (1) menyatakan bahwa “Menteri Keuangan/Pejabat Pengelola Keuangan Daerah selaku Bendahara Umum Negara/Daerah menyelenggarakan akuntansi atas transaksi keuangan, aset, utang, dan ekuitas dana, termasuk transaksi pembiayaan dan perhitungannya.”

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 51 ayat (2) menyatakan bahwa “Menteri/pimpinan lembaga/kepala satuan kerja perangkat daerah selaku Pengguna Anggaran menyelenggarakan akuntansi atas transaksi keuangan, aset, utang, dan ekuitas dana, termasuk transaksi pendapatan dan belanja yang berada dalam tanggung jawabnya.”

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 55 ayat (1) menyatakan bahwa “Menteri Keuangan selaku pengelola fiskal menyusun Laporan Keuangan Pemerintah Pusat untuk disampaikan kepada Presiden dalam rangka memenuhi pertanggungjawaban pelaksanaan APBN.”

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 55 ayat (2) menyatakan bahwa “dalam menyusun Laporan Keuangan Pemerintah Pusat sebagaimana dimaksud pada ayat (1), menteri/pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang menyusun dan menyampaikan laporan keuangan yang meliputi Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan dilampiri laporan keuangan Badan Layanan Umum pada kementerian negara/Lembaga masing-masing.”

Penjelasan atas Undang-undang Republik Indonesia Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, menyatakan bahwa “agar informasi yang disampaikan dalam laporan keuangan pemerintah dapat memenuhi prinsip transparansi dan akuntabilitas, perlu diselenggarakan Sistem Akuntansi Pemerintah Pusat (SAPP) yang terdiri dari Sistem Akuntansi Pusat (SiAP) yang dilaksanakan oleh Kementerian Keuangan dan Sistem Akuntansi Instansi (SAI) yang dilaksanakan oleh kementerian negara/lembaga.”

Undang-undang Nomor 36 Tahun 2004 tentang Anggaran Pendapatan dan Belanja Tahun Anggaran 2005 Pasal 17 ayat (1) menyatakan bahwa “setelah Tahun Anggaran 2005 berakhir, Pemerintah menyusun Pertanggungjawaban atas Pelaksanaan Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2005 berupa Laporan Keuangan.”

Keputusan Presiden Nomor 42 Tahun 2002 tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Negara pada Pasal 60 ayat (1) menyatakan bahwa “Menteri/Pimpinan Lembaga wajib menyelenggarakan pertanggungjawaban penggunaan dana bagian anggaran yang dikuasainya berupa laporan realisasi anggaran dan neraca Kementerian Negara/Lembaga bersangkutan kepada Presiden melalui Menteri Keuangan. Keputusan Presiden tersebut telah diubah dengan Keputusan Presiden No. 72 tahun 2004 tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Negara.”

Ruang Lingkup Sistem Akuntansi Pemerintah Pusat

Sistem Akuntansi Pemerintah Pusat (SAAP) adalah “serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan, pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan Pemerintah Pusat.” (Modul Sistem Akuntansi Instansi : Hal. 1)

Sistem Akuntansi Pemerintah Pusat (SAAP) berlaku untuk seluruh unit organisasi Pemerintah Pusat dan unit akuntansi pada Pemerintah Daerah dalam rangka pelaksanaan Dekonsentrasi dan/atau Tugas Pembantuan serta pelaksanaan Anggaran Pembiayaan dan Perhitungan.

(Modul Sistem Akuntansi Instansi : Hal. 4) Tidak termasuk dalam ruang lingkup SAPP adalah :

a. Pemerintah Daerah (sumber dananya berasal dari APBD)

b. Badan Usaha Milik Negara/Badan Usaha Milik Daerah yang terdiri dari :

c. Perusahaan Perseroan, dan

d. Perusahaan Umum.

e. Bank Pemerintah dan Lembaga Keuangan Milik Pemerintah

Tujuan Sistem Akuntansi Pemerintah Pusat

(Modul Sistem Akuntansi Instansi : Hal. 2) Sistem Akuntansi Pemerintahan Pusat (SAPP) bertujuan untuk :

a. Menjaga aset Pemerintah Pusat dan instansi-instansinya melalui pencatatan, pemprosesan dan pelaporan transaksi keuangan yang konsisten sesuai dengan standar dan praktek akuntansi yan diterima secara umum;

b. Menyediakan informasi yang akurat dan tepat waktu tentang anggaran dan kegiatan keuangan Pemerintah Pusat, baik secara nasional maupun instansi yang berguna sebagai dasar penilaian kinerja, untuk menentukan ketaatan terhadap otorisasi anggaran dan untuk tujuan akuntabilitas;

c. Menyediakan informasi yang dapat dipercaya tentang posisi keuangan suatu instansi dan Pemerintah Pusat secara keseluruhan;

d. Menyediakan informasi keuangan yang berguna untuk perencanaan, pengelolaan dan pengendalian kegiatan dan keuangan pemerintah secara efisien.

Ciri-ciri Pokok Sistem Akuntansi Pemerintah Pusat

(Modul Sistem Akuntansi Instansi : Hal 3) Ciri-ciri pokok sistem akuntansi pemerintah pusat antara lain :

a. Basis Akuntansi

Cash toward Accrual. Basis akuntansi yang digunakan dalam laporan keuangan pemerintah adalah basis kas untuk pengakuan pendapatan, belanja, dan pembiayaan dalam Laporan Realisasi Anggaran dan basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dalam neraca. Basis Kas adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar. Basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi atau peristiwa itu terjadi, tanpa memperhatikan saat kas ata setara kas diterima atau dibayar.

b. Sistem Pembukuan Berpasangan

Sistem Pembukuan Berpasangan didasarkan atas persamaan dasar akuntasi yaitu : Aset = Kewajiban + Ekuitas Dana. Setiap transaksi dibukukan dengan mendebet sebuah perkiraan dan mengkredit perkiraan yang terkait.

c. Dana Tunggal

Kegiatan akuntansi yang mengacu kepada UU-APBN sebagai landasan operasional. Dana tunggal ini merupakan tempat dimana Pendapatan dan Belanja Pemerintah dipertanggungjawabkan sebagai kesatuan tunggal.

d. Desentralisasi Pelaksanaan Akuntansi

Kegiatan akuntansi dan pelaporan keuangan di instansi dilaksanakan secara berjenjang oleh unit-unit akuntansi baik di kantor pusat instansi maupun di daerah.

e. Bagan Perkiraan Standar

SAPP menggunakan perkiraan standar yang ditetapkan oleh Menteri Keuangan yang berlaku untuk tujuan penganggaran maupun akuntansi.

f. Standar Akuntansi Pemerintah (SAP)

SAPP mengacu pada Standar Akuntansi Pemerintah (SAP) dalam melakukan pengakuan, penilaian, pencatatan, penyajian, dan pengungkapan terhadap transaksi keuangan dalam rangka penyusunan laporan keuangan.

Kerangka Umum Sistem Akuntansi Pemerintah Pusat

Laporan Keuangan Pemerintah Pusat disampaikan kepada DPR sebagai pertanggungjawaban atas pelaksanaan APBN. Sebelum disampaikan kepada DPR, laporan keuangan pemerintah pusat tersebut diaudit terlebih dahulu oleh pihak BPK.

(Modul Sistem Akuntansi Instansi : Hal 3) Laporan keuangan pemerintah pusat terdiri dari:

a. Laporan Realisasi Anggaran

Konsolidasi Laporan Realisasi Anggaran dari seluruh Kementerian Negara/Lembaga yang telah direkonsiliasi. Laporan ini menyajikan informasi realisasi pendapatan, belanja, transfer, surplus/defisit dan pembiayaan, sisa lebih/kurang pembiayaan anggaran yang masing-masing diperbandingkan dengan anggaran dalam satu periode.

b. Neraca Pemerintah

Neraca Pemerintah Pusat merupakan konsolidasi Neraca SAI dan Neraca SAKUN (Sistem Akuntansi Kas Umum Negara). Laporan in menyajikan informasi posisi keuangan pemerintah pusat berkaitan dengan aset, utang dan ekuitas dana pada tanggal/tahun anggaran tertentu.

c. Laporan Arus Kas

Laporan Arus Kas Pemerintah Pusat merupakan konsolidasi Laporan Arus Kas dari seluruh Kanwil Ditjen PBN. Laporan ini menyajikan informasi arus masuk dan keluar kas selama periode tertentu yang diklasifikasikan berdasarkan aktivitas operasi, investasi aset non keuangan, pembiayaan dan non anggaran

d. Catatan atas Laporan Keuangan

Merupakan penjelasan atau perincian atau analisis atas nilai suatu pos yang tersaji di dalam Laporan Realisasi Anggaran, Neraca Pemerintah dan Laporan Arus Kas dalam rangka pengungkapan yang memadai.

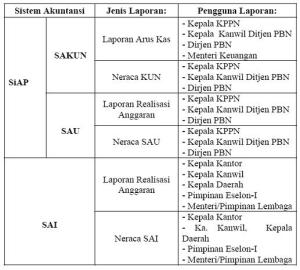

Klasifikasi Sistem Akuntansi Pemerintah Pusat

(Modul Sistem Akuntansi Instansi : Hal 5) Sistem akuntansi pemerintah pusat terdiri dari :

a. Sistem Akuntansi Pusat (SiAP);

Sistem Akuntansi Pusat (SiAP) dilaksanakan oleh Direktorat Jenderal Perbendaharaan ( Ditjen PBN) dan terdiri dari:

.i. SAKUN (Sistem Akuntansi Kas Umum Negara) yang menghasilkan Laporan Arus Kas dan Neraca Kas Umum Negara (KUN);

.ii. SAU (Sistem Akuntansi Umum) yang menghasilkan Laporan Realisasi Anggaran dan Neraca SAU.

Pengolahan data dalam rangka penyusunan laporan keuangan SAU dan SAKUN, dilaksanakan oleh unit-unit Ditjen PBN yang terdiri dari:

i. Kantor Pelayanan Perbendaharaan Negara (KPPN);

ii. Kantor Wilayah Ditjen Perbendaharaan (Kanwil Ditjen PBN);

iii. Kantor Pusat Ditjen Perbendaharaan.

b. Sistem Akuntansi Instansi (SAI).

Sistem Akuntansi Instansi (SAI) dilaksanakan oleh kementerian negara/lembaga. Kementerian negara/lembaga melakukan pemrosesan data untuk menghasilkan Laporan Keuangan berupa Laporan Realisasi Anggaran, Neraca dan Catatan atas Laporan Keuangan.

Dalam pelaksanaan SAI, kementerian negara/lembaga membentuk unit akuntansi keuangan (SAK) dan unit akuntansi barang (SABMN).

Unit akuntansi keuangan terdiri dari:

i. Unit Akuntansi Pengguna Anggaran (UAPA);

ii. Unit Akuntansi Pembantu Pengguna Anggaran – Eselon1 (UAPPA-E1);

iii. Unit Akuntansi Pembantu Pengguna Anggaran – Wilayah (UAPPA-W);

iv. Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA) ;

Unit akuntansi barang terdiri dari:

i. Unit Akuntansi Pengguna Barang (UAPB);

ii. Unit Akuntansi Pembantu Pengguna Barang – Eselon1 (UAPPB-E1);

iii. Unit Akuntansi Pembantu Pengguna Barang – Wilayah (UAPPB-W);

iv. Unit Akuntansi Kuasa Pengguna Barang (UAKPB).

c. Jenis-jenis Laporan Keuangan

Laporan-laporan keuangan yang dapat dihasilkan dari proses komputerisasi SAPP adalah:

(Modul Sistem Akuntansi Instansi )

Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara Pasal 8 menyatakan bahwa ”dalam rangka pelaksanaan kekuasaan atas pengelolaan fiskal, Menteri Keuangan mempunyai tugas antara lain menyusun laporan keuangan yang merupakan pertanggungjawaban pelaksanaan APBN.”

Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara Pasal 9 menyatakan bahwa ”Menteri/Pimpinan Lembaga sebagai pengguna anggaran/pengguna barang Kementerian Negara/Lembaga yang dipimpinnya mempunyai tugas antara lain menyusun dan menyampaikan laporan keuangan Kementerian Negara/Lembaga yang dipimpinnya.”

Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara Pasal 30 ayat (2) menyatakan bahwa ”Presiden menyampaikan rancangan undang-undang tentang pertanggungjawaban pelaksanaan APBN kepada DPR berupa laporan keuangan yang meliputi Laporan Realisasi APBN, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan, yang dilampiri dengan laporan keuangan perusahaan negara dan badan lainnya.”

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 7 ayat (20) menyatakan bahwa “Menteri Keuangan selaku Bendahara Umum Negara berwenang menetapkan sistem akuntansi dan pelaporan keuangan Negara.”

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 51 ayat (1) menyatakan bahwa “Menteri Keuangan/Pejabat Pengelola Keuangan Daerah selaku Bendahara Umum Negara/Daerah menyelenggarakan akuntansi atas transaksi keuangan, aset, utang, dan ekuitas dana, termasuk transaksi pembiayaan dan perhitungannya.”

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 51 ayat (2) menyatakan bahwa “Menteri/pimpinan lembaga/kepala satuan kerja perangkat daerah selaku Pengguna Anggaran menyelenggarakan akuntansi atas transaksi keuangan, aset, utang, dan ekuitas dana, termasuk transaksi pendapatan dan belanja yang berada dalam tanggung jawabnya.”

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 55 ayat (1) menyatakan bahwa “Menteri Keuangan selaku pengelola fiskal menyusun Laporan Keuangan Pemerintah Pusat untuk disampaikan kepada Presiden dalam rangka memenuhi pertanggungjawaban pelaksanaan APBN.”

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 55 ayat (2) menyatakan bahwa “dalam menyusun Laporan Keuangan Pemerintah Pusat sebagaimana dimaksud pada ayat (1), menteri/pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang menyusun dan menyampaikan laporan keuangan yang meliputi Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan dilampiri laporan keuangan Badan Layanan Umum pada kementerian negara/Lembaga masing-masing.”

Penjelasan atas Undang-undang Republik Indonesia Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, menyatakan bahwa “agar informasi yang disampaikan dalam laporan keuangan pemerintah dapat memenuhi prinsip transparansi dan akuntabilitas, perlu diselenggarakan Sistem Akuntansi Pemerintah Pusat (SAPP) yang terdiri dari Sistem Akuntansi Pusat (SiAP) yang dilaksanakan oleh Kementerian Keuangan dan Sistem Akuntansi Instansi (SAI) yang dilaksanakan oleh kementerian negara/lembaga.”

Undang-undang Nomor 36 Tahun 2004 tentang Anggaran Pendapatan dan Belanja Tahun Anggaran 2005 Pasal 17 ayat (1) menyatakan bahwa “setelah Tahun Anggaran 2005 berakhir, Pemerintah menyusun Pertanggungjawaban atas Pelaksanaan Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2005 berupa Laporan Keuangan.”

Keputusan Presiden Nomor 42 Tahun 2002 tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Negara pada Pasal 60 ayat (1) menyatakan bahwa “Menteri/Pimpinan Lembaga wajib menyelenggarakan pertanggungjawaban penggunaan dana bagian anggaran yang dikuasainya berupa laporan realisasi anggaran dan neraca Kementerian Negara/Lembaga bersangkutan kepada Presiden melalui Menteri Keuangan. Keputusan Presiden tersebut telah diubah dengan Keputusan Presiden No. 72 tahun 2004 tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Negara.”

Ruang Lingkup Sistem Akuntansi Pemerintah Pusat

Sistem Akuntansi Pemerintah Pusat (SAAP) adalah “serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan, pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan Pemerintah Pusat.” (Modul Sistem Akuntansi Instansi : Hal. 1)

Sistem Akuntansi Pemerintah Pusat (SAAP) berlaku untuk seluruh unit organisasi Pemerintah Pusat dan unit akuntansi pada Pemerintah Daerah dalam rangka pelaksanaan Dekonsentrasi dan/atau Tugas Pembantuan serta pelaksanaan Anggaran Pembiayaan dan Perhitungan.

(Modul Sistem Akuntansi Instansi : Hal. 4) Tidak termasuk dalam ruang lingkup SAPP adalah :

a. Pemerintah Daerah (sumber dananya berasal dari APBD)

b. Badan Usaha Milik Negara/Badan Usaha Milik Daerah yang terdiri dari :

c. Perusahaan Perseroan, dan

d. Perusahaan Umum.

e. Bank Pemerintah dan Lembaga Keuangan Milik Pemerintah

Tujuan Sistem Akuntansi Pemerintah Pusat

(Modul Sistem Akuntansi Instansi : Hal. 2) Sistem Akuntansi Pemerintahan Pusat (SAPP) bertujuan untuk :

a. Menjaga aset Pemerintah Pusat dan instansi-instansinya melalui pencatatan, pemprosesan dan pelaporan transaksi keuangan yang konsisten sesuai dengan standar dan praktek akuntansi yan diterima secara umum;

b. Menyediakan informasi yang akurat dan tepat waktu tentang anggaran dan kegiatan keuangan Pemerintah Pusat, baik secara nasional maupun instansi yang berguna sebagai dasar penilaian kinerja, untuk menentukan ketaatan terhadap otorisasi anggaran dan untuk tujuan akuntabilitas;

c. Menyediakan informasi yang dapat dipercaya tentang posisi keuangan suatu instansi dan Pemerintah Pusat secara keseluruhan;

d. Menyediakan informasi keuangan yang berguna untuk perencanaan, pengelolaan dan pengendalian kegiatan dan keuangan pemerintah secara efisien.

Ciri-ciri Pokok Sistem Akuntansi Pemerintah Pusat

(Modul Sistem Akuntansi Instansi : Hal 3) Ciri-ciri pokok sistem akuntansi pemerintah pusat antara lain :

a. Basis Akuntansi

Cash toward Accrual. Basis akuntansi yang digunakan dalam laporan keuangan pemerintah adalah basis kas untuk pengakuan pendapatan, belanja, dan pembiayaan dalam Laporan Realisasi Anggaran dan basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dalam neraca. Basis Kas adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar. Basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi atau peristiwa itu terjadi, tanpa memperhatikan saat kas ata setara kas diterima atau dibayar.

b. Sistem Pembukuan Berpasangan

Sistem Pembukuan Berpasangan didasarkan atas persamaan dasar akuntasi yaitu : Aset = Kewajiban + Ekuitas Dana. Setiap transaksi dibukukan dengan mendebet sebuah perkiraan dan mengkredit perkiraan yang terkait.

c. Dana Tunggal

Kegiatan akuntansi yang mengacu kepada UU-APBN sebagai landasan operasional. Dana tunggal ini merupakan tempat dimana Pendapatan dan Belanja Pemerintah dipertanggungjawabkan sebagai kesatuan tunggal.

d. Desentralisasi Pelaksanaan Akuntansi

Kegiatan akuntansi dan pelaporan keuangan di instansi dilaksanakan secara berjenjang oleh unit-unit akuntansi baik di kantor pusat instansi maupun di daerah.

e. Bagan Perkiraan Standar

SAPP menggunakan perkiraan standar yang ditetapkan oleh Menteri Keuangan yang berlaku untuk tujuan penganggaran maupun akuntansi.

f. Standar Akuntansi Pemerintah (SAP)

SAPP mengacu pada Standar Akuntansi Pemerintah (SAP) dalam melakukan pengakuan, penilaian, pencatatan, penyajian, dan pengungkapan terhadap transaksi keuangan dalam rangka penyusunan laporan keuangan.

Kerangka Umum Sistem Akuntansi Pemerintah Pusat

Laporan Keuangan Pemerintah Pusat disampaikan kepada DPR sebagai pertanggungjawaban atas pelaksanaan APBN. Sebelum disampaikan kepada DPR, laporan keuangan pemerintah pusat tersebut diaudit terlebih dahulu oleh pihak BPK.

(Modul Sistem Akuntansi Instansi : Hal 3) Laporan keuangan pemerintah pusat terdiri dari:

a. Laporan Realisasi Anggaran

Konsolidasi Laporan Realisasi Anggaran dari seluruh Kementerian Negara/Lembaga yang telah direkonsiliasi. Laporan ini menyajikan informasi realisasi pendapatan, belanja, transfer, surplus/defisit dan pembiayaan, sisa lebih/kurang pembiayaan anggaran yang masing-masing diperbandingkan dengan anggaran dalam satu periode.

b. Neraca Pemerintah

Neraca Pemerintah Pusat merupakan konsolidasi Neraca SAI dan Neraca SAKUN (Sistem Akuntansi Kas Umum Negara). Laporan in menyajikan informasi posisi keuangan pemerintah pusat berkaitan dengan aset, utang dan ekuitas dana pada tanggal/tahun anggaran tertentu.

c. Laporan Arus Kas

Laporan Arus Kas Pemerintah Pusat merupakan konsolidasi Laporan Arus Kas dari seluruh Kanwil Ditjen PBN. Laporan ini menyajikan informasi arus masuk dan keluar kas selama periode tertentu yang diklasifikasikan berdasarkan aktivitas operasi, investasi aset non keuangan, pembiayaan dan non anggaran

d. Catatan atas Laporan Keuangan

Merupakan penjelasan atau perincian atau analisis atas nilai suatu pos yang tersaji di dalam Laporan Realisasi Anggaran, Neraca Pemerintah dan Laporan Arus Kas dalam rangka pengungkapan yang memadai.

Klasifikasi Sistem Akuntansi Pemerintah Pusat

(Modul Sistem Akuntansi Instansi : Hal 5) Sistem akuntansi pemerintah pusat terdiri dari :

a. Sistem Akuntansi Pusat (SiAP);

Sistem Akuntansi Pusat (SiAP) dilaksanakan oleh Direktorat Jenderal Perbendaharaan ( Ditjen PBN) dan terdiri dari:

.i. SAKUN (Sistem Akuntansi Kas Umum Negara) yang menghasilkan Laporan Arus Kas dan Neraca Kas Umum Negara (KUN);

.ii. SAU (Sistem Akuntansi Umum) yang menghasilkan Laporan Realisasi Anggaran dan Neraca SAU.

Pengolahan data dalam rangka penyusunan laporan keuangan SAU dan SAKUN, dilaksanakan oleh unit-unit Ditjen PBN yang terdiri dari:

i. Kantor Pelayanan Perbendaharaan Negara (KPPN);

ii. Kantor Wilayah Ditjen Perbendaharaan (Kanwil Ditjen PBN);

iii. Kantor Pusat Ditjen Perbendaharaan.

b. Sistem Akuntansi Instansi (SAI).

Sistem Akuntansi Instansi (SAI) dilaksanakan oleh kementerian negara/lembaga. Kementerian negara/lembaga melakukan pemrosesan data untuk menghasilkan Laporan Keuangan berupa Laporan Realisasi Anggaran, Neraca dan Catatan atas Laporan Keuangan.

Dalam pelaksanaan SAI, kementerian negara/lembaga membentuk unit akuntansi keuangan (SAK) dan unit akuntansi barang (SABMN).

Unit akuntansi keuangan terdiri dari:

i. Unit Akuntansi Pengguna Anggaran (UAPA);

ii. Unit Akuntansi Pembantu Pengguna Anggaran – Eselon1 (UAPPA-E1);

iii. Unit Akuntansi Pembantu Pengguna Anggaran – Wilayah (UAPPA-W);

iv. Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA) ;

Unit akuntansi barang terdiri dari:

i. Unit Akuntansi Pengguna Barang (UAPB);

ii. Unit Akuntansi Pembantu Pengguna Barang – Eselon1 (UAPPB-E1);

iii. Unit Akuntansi Pembantu Pengguna Barang – Wilayah (UAPPB-W);

iv. Unit Akuntansi Kuasa Pengguna Barang (UAKPB).

c. Jenis-jenis Laporan Keuangan

Laporan-laporan keuangan yang dapat dihasilkan dari proses komputerisasi SAPP adalah:

(Modul Sistem Akuntansi Instansi )

sumber : http://abusyadza.wordpress.com

Baca Juga Materi Akuntansi Pemerintahan Lainnya :

0 komentar:

Posting Komentar

Berilah Komentar Apabila anda menyukai materi di atas!komentar bersifat membangun dan gunakan kata-kata sepatutnya..Terimakasih